Hintergrund

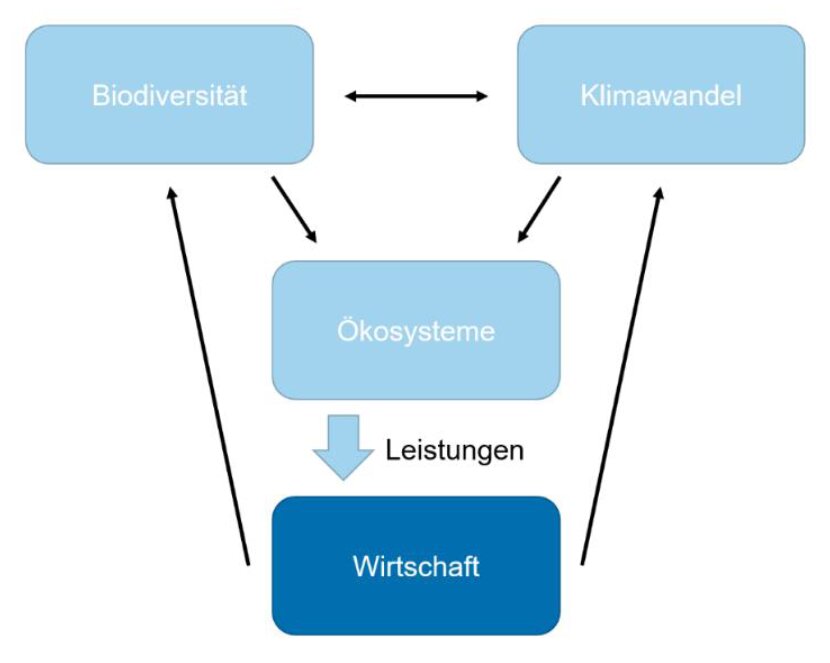

Mit dem neuen Rundschreiben «Naturbezogene Finanzrisiken» will die FINMA Finanzinstitute dabei unterstützen, die Identifizierung, Beurteilung, Begrenzung und Überwachung entsprechender Risiken zu verbessern (zum Erläuterungsbericht der FINMA). Naturbezogene Finanzrisiken sind gemäss Ausführungen der FINMA als übergeordnete Risikokategorie zu verstehen und schliessen nebst Naturveränderungen wie dem Klimawandel eine Vielfalt weiterer Risikofaktoren ein, die sich auf das Ökosystem auswirken und in der Folge Einfluss auf die Wirtschaft nehmen können. Die FINMA skizziert die in diesem Zusammenhang zentralen Wechselwirkungen wie folgt (vgl. S. 20 des Erläuterungsberichts):

Naturkapital wird derweil zumeist als Selbstverständlichkeit vorausgesetzt, einem möglichen Ausfall von essenziellen und potenziell unersetzbaren Ökosystemleistungen wird in traditionellen Ansätzen des Risikomanagements nicht hinreichend Rechnung getragen. Die Sensibilisierung der Finanzinstitute muss diesbezüglich intensiviert und das Bewusstsein geschärft werden.

Regulierungsansatz

Kennzeichnend für naturbezogene Finanzrisiken ist gemäss dem Erläuterungsbericht der FINMA, dass sie bestehende Dynamiken umformen und einen vorausschauenden sowie holistischen Umgang unter Einbezug eines längeren Zeithorizonts erfordern. Durch die gegebene Abhängigkeit der Wirtschaft von der Natur sind naturbezogene Finanzrisiken von signifikanter Bedeutung und verlangen vorbeugende Massnahmen im Sinne einer gezielten Prävention. Denn mit Blick auf eine mögliche finanzielle Materialisierung bergen sie ein erhebliches Gefahrenpotenzial für den Finanzsektor.

Wie die FINMA ausführt, sei die Auseinandersetzung mit den entsprechenden Risiken – nicht zuletzt aufgrund der damit verbundenen Unsicherheiten – derzeit noch unzureichend und es zeige sich Handlungsbedarf in deren Bewirtschaftung. Daher werden im Rahmen des Rundschreibens nun Konkretisierungen der bestehenden regulatorischen Vorgaben und eine Spezifizierung der Erwartungshaltung der FINMA vorgenommen. Das Ziel besteht folglich in der effizienten Einbindung naturbezogener Finanzrisiken in bestehende Risikomanagementprozesse, wodurch eine Steigerung der Planungssicherheit für die Institute erreicht und das Fundament für eine effektive Aufsicht gelegt werden soll. Die finanzielle Wesentlichkeit der Risiken steht dabei im Vordergrund und wird auf Ebene des Instituts individuell beurteilt. Auch gilt es, Rechts- und Reputationsrisiken adäquat zu überwachen. Die Umsetzung der Anforderungen erfolgt nach dem allgemeinen Proportionalitätsprinzip.

Das Rundschreiben richtet sich grundsätzlich an Banken und Versicherungsunternehmen. Die FINMA spezifiziert ihre Anforderungen an Governance und Risikomanagement sektorübergreifend und präzisiert die Integration der naturbezogenen Finanzrisiken sektorspezifisch. Weiteren Finanzdienstleistern, die nicht in den direkten Adressatenkreis des Rundschreibens fallen, können die Inhalte und Ansätze als Leitfaden dienen. Die Bestimmungen folgen internationalen Standards, etwa dem Rahmenwerk des NGFS (Network of Central Banks and Supervisors for Greening the Financial System), den Prinzipien des BCBS (Basel Committee on Banking Supervision) sowie den Publikationen der IAIS (International Association of Insurance Supervisors).

Ausblick

Das neue FINMA-Rundschreiben soll Finanzinstitute zu einem angemessenen Risikomanagement im Zusammenhang mit naturbezogenen Finanzrisiken verpflichten und Transparenz in Bezug auf die Aufsichtspraxis der FINMA schaffen. Die Anhörung zum Rundschreiben wurde Ende März 2024 abgeschlossen. Geplant ist, die Bestimmungen per 1. Januar 2025 in Kraft zu setzen. Der rechtzeitige Einbezug von Szenarien bezüglich Naturrisiken in die Strategie- und Risikodiskussionen im Verwaltungsrat und in der Geschäftsleitung sowie eine adäquate Einbettung in die Schlüsselprozesse und Governance-Strukturen ist zentral. Klima- und Naturszenarien müssen unterschieden sowie allfällige Zweirundeneffekte und Rückkoppelungsschleifen berücksichtigt werden.

Für Finanzinstitute der Kategorien 1 und 2 soll eine Übergangsfrist von einem Jahr gelten. Davon ausgenommen sind jene Anforderungen, die aufgrund bereits bestehender regulatorischer Vorgaben ohnehin schon umgesetzt werden müssen und daher keiner weiteren Übergangsfrist bedürfen. Bei Instituten der Kategorien 3 bis 5 sind für die Umsetzung der neuen Bestimmungen längere Übergangsfristen bis 2027 vorgesehen.